Yatırımcı ile Şirket arasında bir akit olan İzahnamenin içerdiği bilgilerin doğruluğu yanın da anlaşıla birliği de önemlidir. Halka açılacak firmalarda sanırsam ‘’Hissesini satma’’ zorluğu olmadığı için de izahnameler ‘’Dolly izahname’’ olarak adlandırmak daha doğru olacak.

İzahname içeriği itibari ile sadece şirket ve sektöre ilişkin göstergeler taşımakta, Şirketi farklı kılacak hikayeler barındırmakta, bir başka ifade ile ‘’Boşluk Doldurma’ ’Oysa yatırımcı ana başlıklar altında şirketin geleceği ile ilgili bilgiler ışığı altında ‘’Değer’’ analiz yapmalı ve yatırım fırsatını planlamalıdır.

Şirketin yönetim yapısı, faaliyet ve piyasa analiz, riskleri ‘’benzer kelimelerle’’ tanımlanır ise bu parametreler değere yansımaz, ya da yansıtılmaz, bambaşka bir ‘’Fiyat tespit’ ’raporu ortaya çıkar. Aslında ‘’Fiyat Tespit Raporu’ ’izahname bilgilerine dayalı, beklenti ve hikâye üzerine kurgulanmış somut, izahnamenin ete kemiğe bürünmüş halidir. Her sektörün, her şirketin ekosistemi aynı olsa da yönetimden, pazarından, satış yönetiminden vs. gelen farklılıkları vardır, ’Dolly İzahname’’ standart kelimelerle farklı sektörlerin anlatıldığı izahnamedir.

BOR Şeker için sektör ve firma farklıları bilginse bile gerek yok, emsalleri oluşmuş bir firma, emsalleri içinde farklılıkta yok birebir aynı, yani ‘’Kaf Dağı’, ‘gelecek mucizesi’’ ‘’Mucize Ürün’’ vb., kes yapıştır üst üste koy, Kütahya ve Kayseri Şeker ile karşılaştır, A-Z’ye aynı olmak zorunda. Bor Kayseri-Kütahya arasın da tamda orta yerin de desek bile ‘’değer’’ belli. ’GIDIM’’ farklılık olamaz.

İzahname ’de Şirket Faaliyet konusu ve mali veriler üzerinden hareketlere, risklere göz attığımız da;

- Şeker üretimi

- Faaliyet süreçlerinin kamu tarafından belirlenmesi, kota hakkı tesisinin cumhurbaşkanı iznine bağlı olması

- Kar marjlarının dalgalı seyri

- Şeker kanunu

- Mevsimsel üretim

- Kampanya dönemi fiyatlama

- Stok zorunluğu gibi birçok kısıt sayılabilir.

Yani Pazar belli, faaliyet belli, ne kadar üteceğin belli sektöründe oyuncuları belli, sürpriz yok.

Her biri mali tablolar üzerinde ‘’Deprem’ ’etkisi yaratacak risklerin anlaşılabilir olmaktan uzak, hukukçu mütalaası tadında ile yazıldığı ve bu dalgalı faaliyet sonuçlarının fiyat tespit raporuna yansıtılmasının ise İzahnamenin içerdiği riskleri yansıtmaktan uzak olduğu hemen görülecektir.

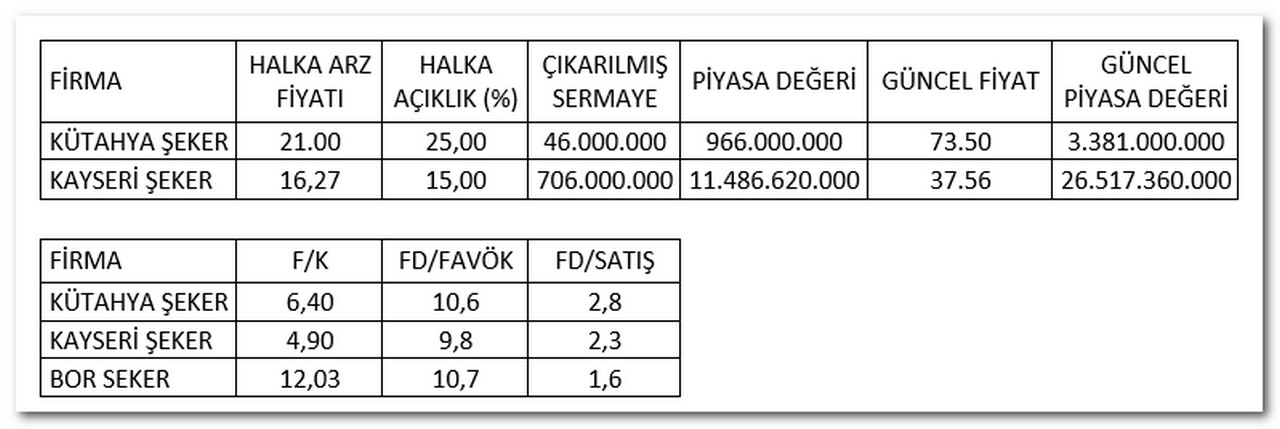

- ‘’Değerlemede gölgeleme’’ ; sektör tanımını geniş tutarak, Değer için en avantajlı çarpanı saglamak.Çok basit aslında, Bor şeker özelinde sürpriz yok, üretim belli, ürün belli, kota belli yani diğer şeker şirketlerinin kopyası .Kayseri ve Kütahya şeker için kullanılan çarpan ne ise birebir onun dışındaki çarpan artıcı işlemler’’ gölgeleme’’ olarak kullanılmakta, örneğin gıda sektörü gibi kendi içinde üretimden ,satış ve pazara kadar farklılık arz eden firmaları kullanmak tam bir ‘’değer gölgelemesi’’dir,Aşagıdaki tablo açıkça göstermektedir.

- HER şey kota ile başlar, BOR Şeker’in son 4 yıllık kotası %2,5, Kayseri Şeker %16, Kütahya Şeker %1.7 yani kotan artmasa fiyatta artış dışında bir model yok, Nişasta Bazlı Şeker üretip CARGİLLE yarışırsan al sana hikâyeyle olsa ARZ GİRİŞİM niye gitsin!!!!!!!!!, ortak niye satsın.

- Kar marjlarındaki dalga hali açıkça mali tablolarda görülmesine rağmen, stok ve enflasyon karlılığına bağlı kar marjları, sabit kota ve fiyat belirleyici kamu varken İNA değeri nasıl anlamlı hale gelecek tatbiki projeksiyonları ‘’konservatif enflasyon’ ’tahmin ederek, âmâ enflasyon hiçte düşmemiş, reel karlılık nasıl hesaplanmış?

İzahname asıl yatırımcının yatırım karanının oluşmasına dayalı bir içerik olmalıdır. Yatırımcının anlıyabişecgi bir dille yazılmalıdır ki, kâğıt kitap masrafı olmasın, yoksa hepsi süslü sayfa ve kapaklarla finansal kuruluş bankolarında okunmayı bekler. Hisse devirleri ayrı bir konu ama gün sonu fon olarak ARZ gayrimenkul ve girişim %50 ortak, âmâ 2016 yılında Özelleştirmeden alına ve ortalık değişim sağlayan bu devirlerin amacı belli değil. Bu konuya bakacağız,

Ancak değerlemenin üretimden satışa kadar her süreci ‘’tanımlı organizasyon’’ olan, ‘’commodity’ ’denile şirketten ‘’tavşan çıkarması’ ’büyük başarı

İzahname ve fiyat tespit raporu asker mektubu değildir.