TCMB’nin 8 Şubat tarihli Enflasyon Raporu Sunumu Bankanın yeni başkanı Fatih Karahan tarafından gerçekleştirildi. Sunum, özellikle son birkaç yıldır gerçekleştirilen sunumlara göre izleyenlerde daha olumlu bir izlenim yarattı. Bununla birlikte, Karahan’ın Bloomberg HT’den Çağlar Kuzlukluoğlu tarafından yöneltilen bir soruya verdiği yanıt kamuoyunda geniş yankı uyandırdı. Karahan, Kuzlukluoğlu’nun kredi kartlarındaki gelişmelerle ilgili olarak sorduğu soruyu yanıtlarken özellikle geçen Aralık’ta kredi kartı harcamalarında olağan dışı bir artış olduğuna dikkat çekerek, bu artışın geçici olup olmadığından emin olmadıklarını ifade etti. Karahan, artışın asgari ücret zammı bekleyen çalışanların bu zam gelmeden harcama düzeylerini yükseltmiş olmasından kaynaklandığına dair görüşlerin ileri sürüldüğünü belirttikten sonra, yine de kredi kartlarında düzenleme yapılmasının gündemde olduğunu açıkladı.

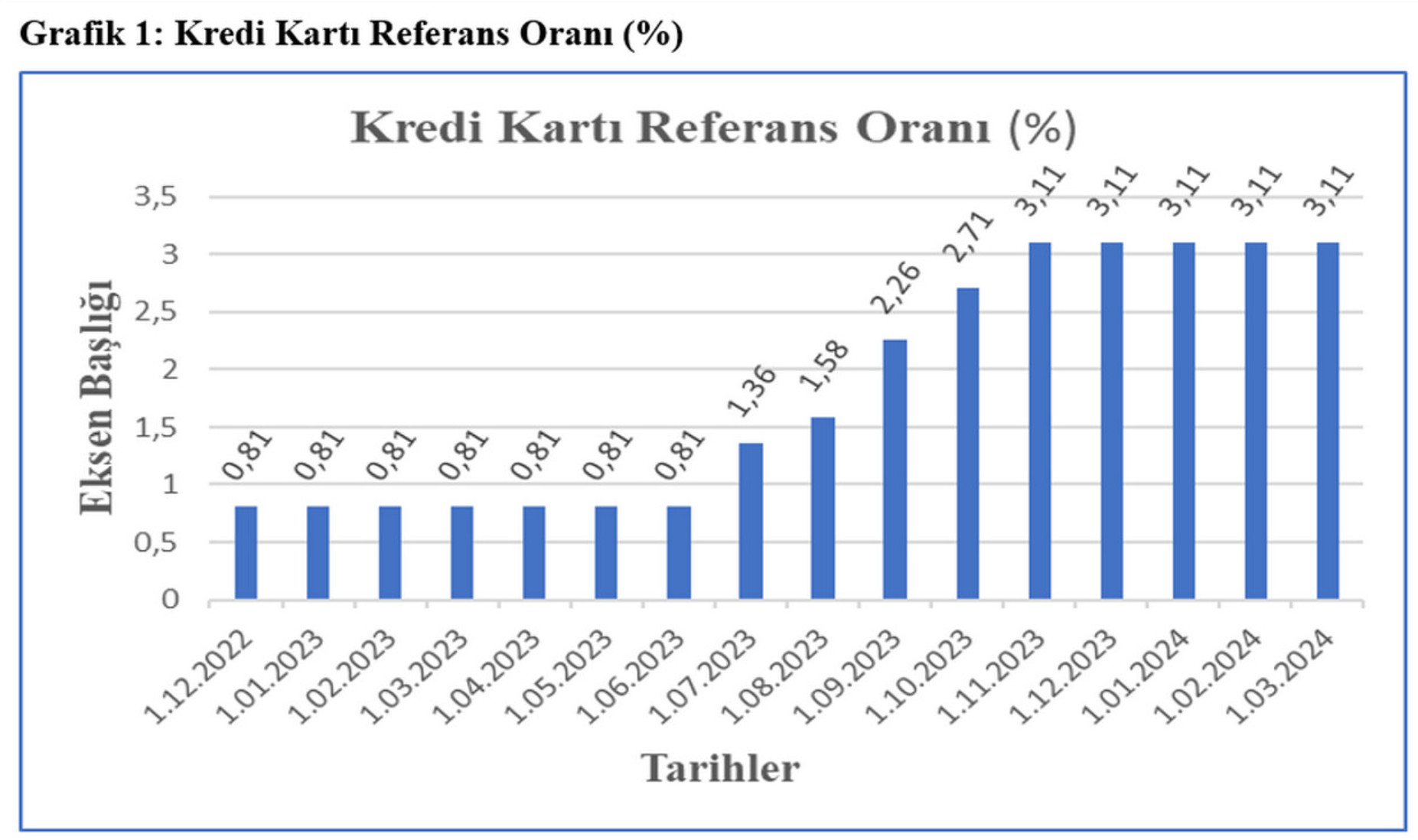

TCMB Kredi Kartı Referans Oranını geçtiğimiz Haziran’da başlayan politika faizi artışlarına paralel olarak yükseltmekteydi. Bu husus önceki enflasyon (2 Kasım 2023) sunumunda önceki Başkan Hafize Gaye Erkan tarafından da vurgulanmıştı. Erkan, sunumunda kredi kartı faiz oranını politika faizi artışına paralel olarak artırdıklarını söylemişti. Bu, kredi kartı kullanıcılarını ihtiyatlı davranmaya teşvik eden güzel bir sözlü yönlendirme gibi algılanmıştı. Bununla birlikte, söz konusu sunumdan sonra politika faizi artışları Ocak 2024 toplantısına kadar sürerken, Grafik 1’de de görüldüğü gibi kredi kartı referans oranı artırılmadı, politika faizi ile arasındaki link koptu.

Aralık 2023 ayında kredi kartı harcamaları bir önceki aya göre yaklaşık yüzde 10 civarında artmıştı. Bunun endişe yaratması doğal gözükebilir. Bununla birlikte Aralık 2022’de de bu oranın yüzde 11 civarında olduğunu hatırlamakta fayda var. Ayrıca, 2022 Aralık ayı ile 2023 Aralık ayı arasındaki dönem ele alındığında kredi kartı harcamaları artışlarının en yüksek olduğu aylar 2022 ve 2023 Aralık ayları ile Mart, Nisan, Mayıs 2023 ayları (sırasıyla yüzde 11.8, 12.7 ve 12’lik artış). Söz konusu aylar Büyük Doğu Depremini takip eden, yılbaşı ve yıl ortası asgari ücret zammının beklendiği aylar (Bkz: Grafik 2).

Kredi kartları sorununa aylık değil de yıllık bazda yaklaşıldığında sorunun daha büyük olduğu izlenimi ediniliyor. Aşağıdaki tabloya bakıldığında 2023 Aralık ayının değil de yılın kendisinin asıl incelenmesi gereken bir problem olarak ortaya çıktığı görülüyor. 2019-2023 beş yıllık döneminde kredi kartlarının GSYH’ya oranı değerlendirildiğinde, 2023’ün önceki dört yıla göre çok farklı olduğu, söz konusu yılda kredi kartı harcama tutarının GSYH’ya oranının yüzde 25’in üzerine çıktığı anlaşılıyor.

Bu çerçevede, asıl soru 2024 yılında kredi kartlarıyla önceki yıllarda olduğu gibi GSYH’nın yüzde 19’u civarında mı harcama yapılacak veya 2023’teki yüzde 25’lik seviye mi kabul edilecek? Ya da başka bir hedef mi oluşturulacak? Tablo, aynı zamanda, kredi kartı referans oranlarının artışının durdurulmasının bir hata olduğu, enflasyonla mücadelede gevşek davranıldığı ve kredi kartlarının kredi kartı olma işlevinin ötesine geçmesine seyirci kalındığı izlenimi veriyor. Aralık’tan itibaren kredi kartı referans oranını sabit tutup, sonra da Aralık’ta kredi kartı harcamalarının arttığına dikkat çekmek de ilginç bir durum olarak karşımıza çıkıyor. Ayrıca, Kuzlukluoğlu kredi kartları ile ilgili sorusunu yöneltmesiydi bugün kamuoyu hangi konuyu tartışacaktı acaba? Bu da ayrı bir merak konusu.