Olmaz denilen oldu !!!

SPK bu hafta pas geçti. Bu hafta borsamızda halka arz olacak bir şirket yok. Millet hala şaşkın.

Ya haftaya 3-5 tane birden gelecek ya da bu ay işçi, memur, emekli faturaları nasıl ödeyecek bilmiyorum…

Bu vesileyle halka arzlarda fiyat tespitinde yapılan değerleme manipülasyonlarını anlatacağım yazı serisine başlıyorum. İlk konumuz amortisman manipülasyonları…

Öncelikle amortismanın ne olduğunu anlatarak başlayalım.

Amortisman en basit tabiriyle yıpranma payıdır. İşletmelerde, faydalı ömrü 1 yıldan uzun olan varlıklarda, yıpranma payı kadar gider kaydedilir. Bu varlıkların ne kadar yıprandığına ilişkin oranlar ise Gelir İdaresi Başkanlığı tarafından yayınlanmaktadır.

Bu varlıklara örnek olarak; taşıtlar, fabrika binası, makine ve teçhizatlar, demirbaşlar vb. verilebilir. Tüm dünyada olduğu gibi, ülkemizde de vergi kanunlarımız amortismanları gider olarak yazıp vergiden düşülmesine olanak sağlamakta.

1) Amortisman giderleri kanunen kabul edilen giderlerdir ve matrahdan düşülür. Dolayısıyla ödenecek kurumlar vergisini azaltır. Fakat amortisman giderleri reel olarak gerçekleşen bir gider değildir. FİKTİFTİR. Aslında işletmede öyle bir gider oluşmamaktadır. Fakat dediğimiz gibi vergi kanunlarımız işletmelere kolaylık sağlamak adına, duran varlıkların eskiyen kısmını vergiden düşmelerine müsaade etmiştir. Sonuç olarak böyle bir gider oluşmamaktadır. Ama kurumlar vergisi etkisi nedeniyle Yüksek Amortisman = Düşük Kurumlar Vergisi = Yüksek Özkaynak Değeri = Yüksek Hisse Değeri denklemi oluşmaktadır…

2) Verginin yanı sıra amortisman giderleri fiktif olması sebebiyle esasen işletmeden bir kaynak çıkışı yaratmamaktadır. Amortisman giderleri nakit çıkışı gerektirmeyen giderlerdir. Dolayısıyla değerleme yaparken, serbest nakit akışlarının tespitinde tekrardan eklenir ve serbest nakit akımlarını artırır. Dolayısıyla Yüksek Amortisman = Yüksek Serbest Nakit Akışı = Yüksek Hisse Değeri demektir…

Dananın kuyruğu şurada kopuyor…

Normalde halka arzlarda değerlemeyi yaparken amortisman giderlerini devletin (Gelir İdaresi Başkanlığı’nın – GİB) yayınladığı şartlara göre yapmanız gerekmektedir. Şirketin duran varlıklarının listesi çıkartılır, bunların faydalı ömürleri incelenir ve GİB’in yayınladığı oranlara göre amortisman projeksiyonu yapılır.

Fakat bizim çok akıllı değerlemeciler ne yapıyor dersiniz?

Sen tut… Amortisman giderlerini hasılatın yüzdesi olarak al. Sonra da hasılat arttıkça amortisman artsın, firma değeri artsın, hisse değeri şişsin.

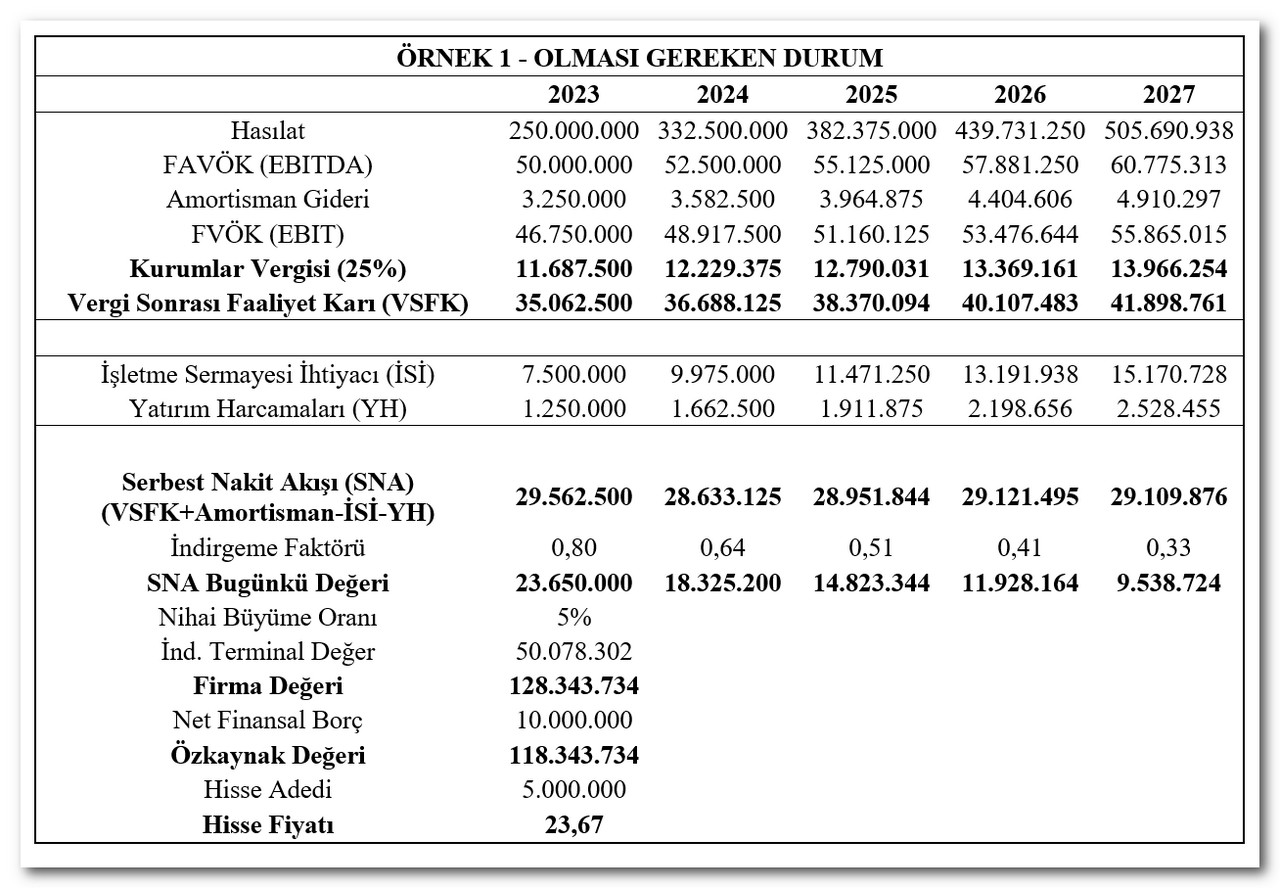

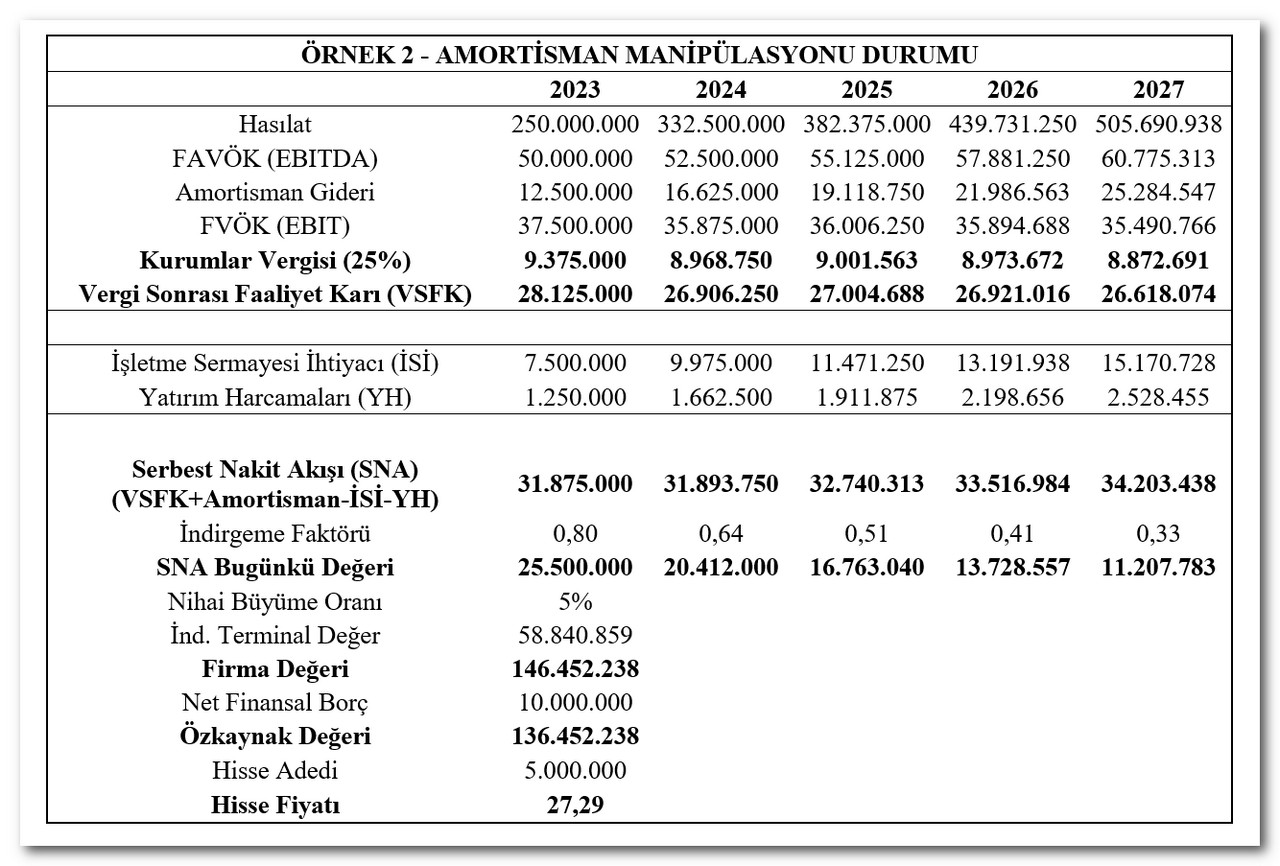

Aşağıda örnek bir işletmeyi sunuyorum. İlk tabloda olması gereken bir değerlemeyi sundum. İkinci tabloda ise yakın zamanda halka arzlarda yapılan manipülasyonlara benzer bir işlemle amortisman giderlerini hasılatın 5%’i oranında aldım.

Normalde hisse fiyatı 23,67 TL olması gerekiyor.

Fakat sadece 1 cümlecik bir açıklamayla yapılan bir manipülasyon hisse değerini 27,36 TL’ye çıkartıyor…

Yorum sizin.

Sevgiyle kalın.