SASA 6 aylık finansallarında yaklaşık 7 milyar TL’lik vergi teşvik geliri yazmıştı.

Eğer vergi teşvik geliri yazılmasaydı 7,7 milyar TL’lik bir zarar söz konusu olacaktı.

Bu durumda, yani fiktif nitelikli teşvik geliri olmasa, SASA’nın özkaynak yani firma defter değerinde 7,7 milyar TL’lik kayıp yaşanacaktı.

7 Eylül 2023 tarihinde Paramedya’da kaleme aldığım ‘SASA Denetçisi Teşvik Geliri Yazmaya Devam Edecek mi?’ başlıklı yazımda, SASA finansal tablolarına görüş veren bağımsız denetçilere seslenmiştim: “Binlerce yatırımcının VEBALİ sizin omuzlarınızda SAYIN DENETÇİLER!”

Lakin, SASA’nın 9 aylık finansallarında görmekteyiz ki, aynı muhasebe oyunu devam ediyor.

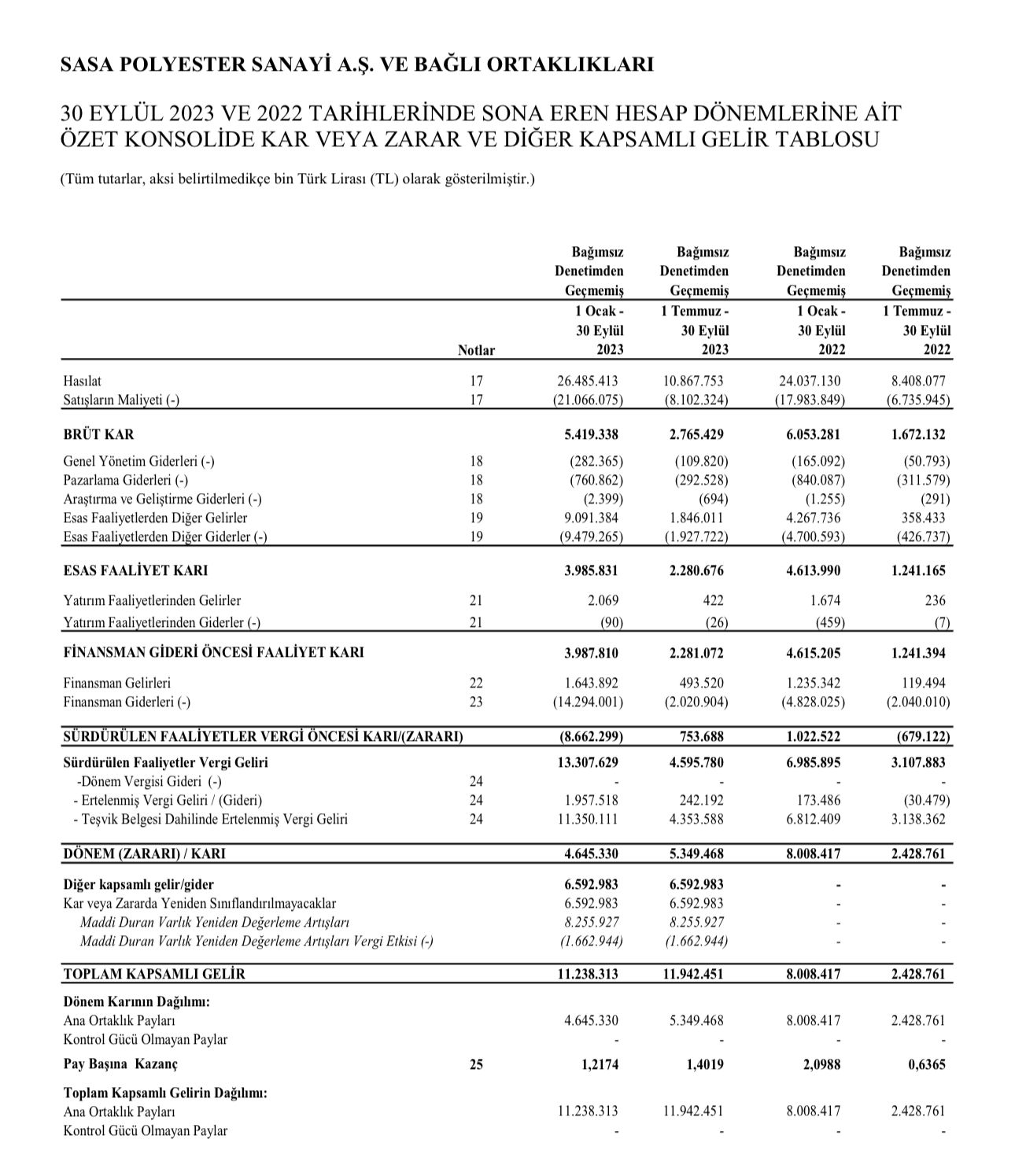

1 Ocak – 30 Eylül 2023 dönemi itibariyle SASA’nın Sürdürülen Faaliyetler Vergi Öncesi Zararı yaklaşık 8,6 milyar TL!

Büyük harflerle tekrar edeyim: Yani SASA 9 ayda faaliyetlerinden 8,6 MİLYAR TL ZARAR YAZMIŞ!

Yaklaşık 14,9 milyar TL’lik finansman gideri bu zararın temel sebebi.

Diğer bir ifadeyle, sürekli belirttiğimiz üzere Şirket’in içinde bulunduğu yüksek finansal riskin etkisi finansallarından net olarak görülüyor.

Peki, SASA ne yapıyor?

Süreklilik gösterir şekilde vergi teşvik geliri yazmaya devam ediyor.

UFRS (Uluslararası Finansal Raporlama Standartları) çerçevesinde vergi teşvik geliri, gelecekte elde edileceği varsayılan kardan teşvik kapsamında ödenmeyecek vergi kısmını içeriyor.

Yani vergi teşvik gelirini yazmaya dayanak olan şey yapılmış bir PROJEKSİYONDAN diğer adıyla FİZİBİLİTEDEN ibaret.

Yani SASA şöyle diyor: Gelecekte yatırımlar bitince şu kadar vergiye tabi kar elde edeceğim, teşvik sayesinde şu kadar vergi ödemeyeceğim, onu bugünden GELİR olarak finansallarıma yazıyorum!

Ne ala memleket!

Denetim raporu 24. dipnot ifadesini aynen yazayım ki ne demek istediğimi daha iyi anlayın: “Söz konusu teşvike dair zaman kısıtı bulunmamaktadır. Yönetim tarafından hazırlanmış konsolide vergi karı projeksiyonları üzerinden yapılmıştır. Şirket’in büyüme varsayımları yatırımların tamamlanması planlanan 2024-2025 yılları gözönünde bulundurularak yapılmıştır. Hazırlanan kar projeksiyonlarında uzun vadeli enflasyon beklentisi %21 kullanılmıştır. 2023 yıl sonu uzun vadeli kur artış beklentisi ise %18 – %20 aralığında kullanılmıştır (ABD Doları bazında). Olası vergi planlama stratejileri göz önünde bulundurulmuştur.”

Projeksiyonu kim hazırlamış, yönetim!

Varsayımları kim yapmış, yönetim!

Yatırımlar ne zaman tamamlanıp nakit akışı üretmeye başlayacakmış, 2 yıl sonra!

Pes yahu!

İşte SADECE YÖNETİMİN varsayımıyla,

SASA’nın 9 aylık finansallarına yaklaşık 11,3 milyar TL vergi teşvik geliri yazılıyor.

Ve sonuç olarak SASA 9 aylık dönemde yaklaşık 4,6 milyar TL kar raporluyor.

Bu sayede, yaklaşık 29 milyar TL düzeyinde özkaynak sahibi olduğunu iddia ediyor.

Halbuki hem yazılan KAR, hem de raporlanan ÖZKAYNAK FİKTİF!

Yani gerçekte durum öyle değil.

Önceki yılları bir kenara koyarsak,

9 aylıklara vergi teşvik geliri yazılmasaydı SASA zarar edecek ve özkaynak yaklaşık 12 milyar TL’ye düşecekti!

Geçmiş yıllar karları içerisindeki vergi teşvik gelirleri de dikkate alınacak olursa, SASA’nın bugün itibariyle TTK 376’ya tabi olacağı sermaye erimesi problemi yaşaması ve teknik iflas riskiyle burun buruna gelmesi aşikardı!

Ayrıca, 11,3 milyar TL vergi teşvik gelirinin gerçekleşebilmesi için SASA’nın gelecekte, yani yatırımlar tamamlanınca en azında 50 milyar TL ek vergi karı elde etmesi gerekiyor. Bu yönetimin taahhüdü niteliğindedir. Ve denetçiler de buna onay vermiştir!

Geçmiş dönemlerde yazılan teşvik kaynaklı çok ciddi bir kar var madem yazmaya devam edilecek, en azından geçmişte yazılan ve varsayılan tahminlerin gerçekleşmesini realize olmasını beklemek doğru olmaz mı? Sürekli beklentiye dayalı kar yazmak, ciddi ve tehlikeli sonuçları hiç ihtimal dahilinde görmemek basiretli bir tacire ve sorumlulukları çok fazla olan denetçiye uygun bir davranış mıdır?

Yani gelecekte şayet en azından 50 milyar TL vergi karı gerçekleşmez ise denetçiler de yönetimle birlikte sorumludur. SASA yatırımcıları bunu not etsinler çünkü ileride dava açma hakkına sahip olabilirler.

Değerli okurlar,

Bunları küçük yatırımcılar için durmaksızın yazıyorum ve yazacağım.

Zira finansal okuryazarlık düşük olduğu için tüm sermaye piyasası alemi sadece net kara odaklanıyor.

Bu zaaf ise ne yazık ki suiistimal ediliyor!

Sormamız gerek;

• Yönetim, yapmış olduğu projeksiyonu neden açıklamıyor? Neden görmemizi ve değerlendirmemizi istemiyor? Bu tür bir davranış gerek kurumsal yönetim ilkeleriyle gerekse de yatırımcı haklarıyla bağdaşmıyor!

• Denetim raporunda, grup yönetiminin bankalarla süregelen görüşmelerini ve yapılacak yatırımların tamamlanmasıyla elde edilecek nakit akışı beklentisini işletmenin sürekliliği varsayımına dayanak olarak sunan denetçiler, yatırımların 2025 itibariyle tamamlanacağına vakıflar mı? Bu süre zarfında finansal risk ne şekilde çözülecek? Buna ilişkin detayı neden sorgulamamışlar ve denetim raporuna koymamışlar?

• Sürdürülen faaliyetlerden sürekli zarar eden SASA’nın sürekli vergi teşvik geliri yazması gerçeğe uygun sunum ilkesiyle örtüşmemektedir. SPK ve KGK bu konuyu incelemeye almalıdır! Denetçilere bu sonsuz inisiyatif neden tanınmaktadır?

• Vergi teşvik geliri yazılmasa SASA’nın sermaye erimesi riskiyle karşı karşıya kalacağı ve bundan her seferinde vergi teşvik geliri yazmak suretiyle fiktif nitelikli kar raporlayarak kurtulduğu gerçeği SPK’nın ve KGK’nın dikkatini çekmemekte midir?

Bu soruların cevaplarının verilmesi gerekir.

Aksi takdirde küçük yatırımcılar kurumsal olarak korunamaz.

Sevgi ve vicdanla kalın!

Doç. Dr. Soner GÖKTEN