Finansal okuryazarlığın önemi her geçen gün artıyor.

Özellikle enflasyonist dönemlerde satın alma güçlerini korumak ve pozitif getiri elde etmek isteyen tasarruf sahiplerinin çok daha fazla dikkatli olması; neyin ne olduğunu bilmeleri gerekiyor.

Ne yazık ki,

Değme ‘finans uzmanlarının(?)’ sosyal medyada akıl almaz paylaşımlarını görüyor ve üzülüyorum.

Üzüntüm, ifadelerin aşırı bir özgüvenle kolaylıkla yazılabiliyor olması.

Ekosistemdeki okuryazarlık boşluğu veya ÇOKBİLEN fazlalığı, özellikle finansal okuryazarlığı düşük küçük yatırımcıların bu ifadeleri ‘ezberlenmiş doğru zannedilen yanlışlar’ havuzuna istemeden de olsa dahil etmesine neden oluyor ve hem bu yanlışın düzeltilmesi zorlaşıyor hem de istenmeyen bir yatırımcı davranışına yol açarak tasarruf sahiplerinin zarar görmesine sebebiyet veriyor.

Efendim,

İşte belki de son yıllarda sıklıkla tekrarlanan ve halen ‘enflasyon ortamında borsanın nereye gideceğini düşünüyorsunuz?’ şeklindeki soruların nedeni olan EZBERLENMİŞ HATALI BİR OLGU doğru zannedilen yanlışlar listesinde başı çekiyor!

Bu yanlış olgu, “Enflasyon borsayı artırır!” İddiası!

Hemen belirteyim,

Külliyen yanlış bir önerme!

Dahası, gerçek etkileri gizleyen bir YÖNLENDİRME!

Gelin işin doğrusunu anlatayım ve en azından benim yazılarımı takip edenlerin finansal okuryazarlık düzeyini artırayım.

Öncelikle teorik çerçevede indirgenmiş nakit akışları analitiği üzerinden sonra da psikolojik çerçevede yatırımcı davranışları özelinde bu önermenin yanlışlığını ortaya koyacağım.

Efendim,

Basitçe,

Altını çiziyorum basitçe ifade etmek gerekirse,

Hisse fiyatlarının iki temel belirleyicisi vardır.

Bunlar, nakit akışları ve iskonto (indirgeme) oranıdır.

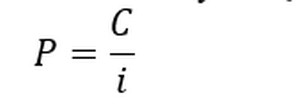

İndirgenmiş nakit akışları yöntemine dayalı olarak, bir hissenin fiyatı üzerindeki etkiyi büyümesiz perpetuite varsayımı altında kolayca teorik olarak izah edebiliriz.

C: Özkaynağa serbet nakit akışı (temettü) ve

i: Özkaynak maliyeti (iskonto oranı) ise,

P: Hisse fiyatı aşağıdaki şekilde hesaplanır.

O halde bir hissenin fiyatı,

‘C’ yani nakit akışı artarsa ve/veya ‘i’ yani iskonto oranı düşerse artar veya

‘C’ yani nakit akışı azalırsa ve/veya ‘i’ yani iskonto oranı artarsa düşer.

‘i’ yani iskonto oranı teorik olarak özkaynak maliyetini, diğer bir deyişle ortakların beklediği getiri oranını ifade eder.

Ortakların beklediği getiri oranı her zaman risksiz faiz getirisinden yüksektir.

Diğer bir deyişle, özkaynak maliyeti borçlanma maliyetinin üzerindedir.

Bu bahisle, net olarak anlaşılabileceği gibi, faizlerdeki artış iskonto oranını artırır ve hisse fiyatını düşürücü etki gösterir.

İşte bu nedenle,

C yani nakit akışı sabitken,

Hisse fiyatlarını artıran faiz oranlarındaki düşüştür!

Türkiye’de de bu olmuştur!

Yani sebep enflasyon değildir!

Rasyonel bir ekonomi politikasında,

Artan enflasyon karşısında para politikasından beklenilen sıkılaşma tedbirlerinin uygulanmasıdır.

Yani, para otoritesi, enflasyonla mücadele kapsamında faizleri artırır ve para arzını azaltır.

Kısaca net pozitif reel faize döner.

Bu durumda iskonto oranındaki artış hisse fiyatlarının yönünü aşağıya çevirir.

İşte bu nedenle faiz borsanın en büyük düşmanıdır!

Hâlbuki geçmiş yıllarda Türkiye’de tam tersi yapılmıştır.

Yani faizler düşürülmüş, negatif reel faize geçilmiş yani iskonto oranı düşmüştür.

İşte, yüksek enflasyon döneminde Borsa İstanbul’un ralliye kalkmasındaki temel faktör faiz oranlarındaki düşüklük, yani iskonto oranındaki azalma; kısaca NEGATİF REEL FAİZDİR!

Duyar gibiyim…

“İyi de, C yani nakit akışı enflasyon dönemlerinde sabit kalmaz ki” diyenleriniz var!

İşte tam bu noktada,

Akademik literatürde ve uygulayıcılarda genel kabul görmüş bir kavramdan bahsetmek gerekiyor.

Yatırımcı psikolojisine yönelik olarak HATALI BİR DAVRANIŞ şeklini izah etmek için kullanılan bu kavramın adı ‘PARA İLLÜZYONU’dur.

Yer yer, yüksek enflasyon dönemlerinde, hisse senedi yatırımcılarının davranışlarını tanımlamak adına enflasyon illüzyonu şeklinde de kullanılabilmektedir.

Bu kavram,

Yatırımcıların hisse fiyatlarının nominal değerine odaklandıklarını ve reel getiri elde edip etmediklerini göz ardı ettiklerini ortaya koymaktadır.

Yani, bir hisse senedinin fiyatı, yatırım dönemi boyunca 10 TL’den 18 TL’ye çıkmış olabilir.

İlk bakışta, finansal okuryazarlık düzeyi düşük olan bir yatırımcı %80 getiri elde ettiğini düşünür.

Hâlbuki bu nominaldir.

Şayet ilgili yatırım döneminde enflasyon %200 ise, yatırımcı satın alma gücü kaybına uğramış yani reel olarak para kaybetmiş olur.

Diğer taraftan,

Şayet enflasyon dönemlerinde nakit akışlarındaki büyüme enflasyonun altında ise,

Şirketin nakit akışında reel bir büyümeden bahsedilemez.

Bu nedenle,

Enflasyon dönemlerinde şirketler özelindeki nakit akış büyümelerine odaklanmak önem kazanır.

Zira rasyonel bir para politikası uygulandığı takdirde, yüksek enflasyon dönemlerinde iskonto oranındaki artıştan dolayı yaşanacak kaybın nakit akışında enflasyon üzerindeki büyümeyle kompanse edildiği şirketler ön plana çıkar.

Bunlar, enflasyon dönemlerinde satışı sekteye uğramayacak ve her daim hane halkı harcamalarında zorunluluk ihtiva eden sektörlerdeki şirketlerdir. Örneğin, enflasyon dönemlerinde hane halkları rasyonel parasal sıkılaştırma politikalarına dayalı olarak turizm, lüks vb harcamaları kıssalarda; enerji, sağlık veya gıda harcamalarından vazgeçemezler.

Efendim,

Konu itibariyle yazı uzatılabilir lakin gelin kıssadan hisseyi belirterek doğru zannedilen yanlışı düzeltelim ve yazıyı sonlandıralım.

Borsayı enflasyon artırmaz.

Bakacağınız yer faizdir.

Kısacası iklimin kontrolünü faiz düzeyi belirler.

Faiz düşüş sürecine girince borsanın genelinde artış beklenir.

Enflasyonist dönemlerde, nakit akışları reel olarak büyüme gösteren şirketler ön plana çıkar.

Sevgi ve vicdanla kalın…

Doç. Dr. Soner GÖKTEN